百度分拆昆仑芯, 复制摩尔线程的资本神话?

一、资本市场的从摩尔线程到昆仑芯“芯片热”

2025年12月5日,摩尔线程以4000亿市值刷新国产芯片企业天花板,而百度昆仑芯的上市传闻,让市场再次沸腾。

1、为什么AI芯片企业成了资本宠儿?

政策红利:国家“东数西算”工程与AI算力建设政策持续加码,2025年国产AI芯片市场规模预计突破1600亿元。

需求爆发:大模型训练与推理需求激增,全球AI算力需求年增速超46%,国产芯片企业迎来“黄金窗口期”。

估值逻辑重构:资本市场对“硬科技”溢价显著,寒武纪半年盈利10亿、股价超茅台的案例,彻底点燃市场热情。

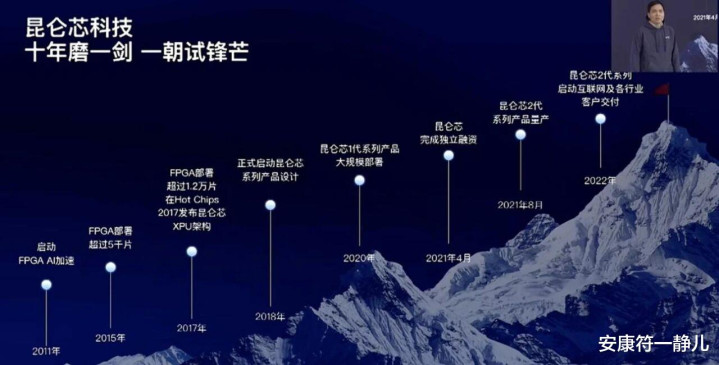

2、昆仑芯的底气何在?

技术突破:昆仑芯P800芯片FP16算力达345TFLOPS,超越英伟达H20,支持国产大模型DeepSeek满血部署。

商业化落地:中标中国移动十亿级订单,客户覆盖招商银行、吉利汽车等头部企业,2024年出货量6.9万片,为寒武纪2.65倍。

生态协同:与百度飞桨深度绑定,推理效率提升30%,并加速兼容DeepSeek等第三方框架。

二、分拆上市:百度的“去百度化”与昆仑芯的“独立战争”

1、为何百度选择此时分拆?

市值管理:百度港股3400亿港元市值远低于寒武纪(5900亿)与摩尔线程(4000亿),分拆昆仑芯可释放芯片业务溢价,重塑集团估值逻辑。

业务独立性:昆仑芯需摆脱“百度附属”标签,以中立身份争夺外部市场。例如,其AI服务器在中国移动集采中份额超70%,但客户仍担忧与百度的竞争关系。

政策窗口:当前AI芯片IPO审批加速,2025年国产芯片企业上市周期较2023年缩短40%,分拆可抢占先机。

2、挑战与风险

技术差距:国内芯片制程普遍落后两代(12nm vs 2nm),单卡算力仅为北美30%,需依赖算力组网弥补短板。

生态壁垒:英伟达CUDA生态占据90%市场,国产芯片需构建“硬件+框架+应用”全栈能力,昆仑芯兼容CUDA中间件的策略能否奏效?

资本博弈:若英伟达重返中国市场,国产厂商可能面临“价格战”与客户流失风险。

三、国产芯片的“生态突围”:从技术追赶者到规则制定者

1、昆仑芯的差异化路径

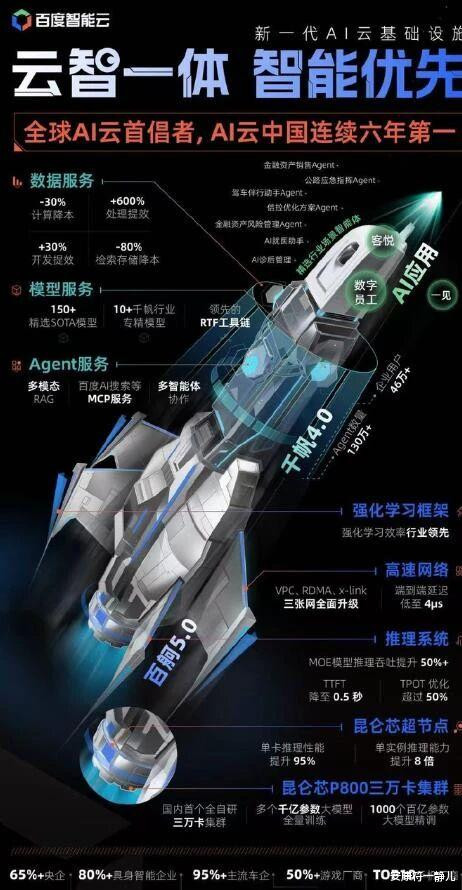

场景聚焦:瞄准推理端市场(占AI算力需求60%),推出M100/M300芯片,适配智慧城市、自动驾驶等高频场景。

超节点战略:天池512超节点支持万亿参数模型训练,通过“多卡协同”实现国产系统算力反超,已应用于政府数据中心。

开发者生态:开放XPU架构SDK,联合高校开设AI芯片课程,计划三年内培养10万国产芯片人才。

2、对标国际:差距与机会并存

性能差距:英伟达H20单卡算力为昆仑芯P800的1.5倍,但国产芯片通过软硬协同优化,实际推理效率差距缩至10%以内。

成本优势:国产芯片价格仅为英伟达同性能产品的1/3,且支持定制化服务,已吸引中国移动、南方电网等“国家队”客户。

四、投资逻辑:

1、机构预测:昆仑芯估值或达千亿级

摩根大通预计,2026年昆仑芯收入将达83亿元(2025年为13亿元),按寒武纪PS(市销率)30倍计算,市值或突破2500亿。

若对标英伟达AI芯片业务40%毛利率,昆仑芯净利润有望在2027年突破50亿元,成为百度系第二增长曲线。

2、散户投资启示

短期机会:分拆消息或催化百度股价反弹,历史数据显示,子公司上市传闻可使母公司市值提升15%-20%。

长期逻辑:关注国产替代进度,若昆仑芯2026年成功上市,其生态合作伙伴(如比亚迪、中移集成)或同步受益。

五、当资本狂热与技术攻坚相遇,我们需要清醒认识:工艺突破可能需要十年之功,但应用场景创新却能创造弯道超车的机会窗口。昆仑芯们的真正价值不在于复刻英伟达,而在于开辟属于中国特色AI芯片的发展范式。

资本市场正在押注一个明确的未来:谁能率先实现从“可用”到“好用”的跨越,谁就将主导这场万亿规模的AI算力革命。昆仑芯的IPO进程,恰是检验这一命题的关键试金石。

中国移动的十亿订单只是起点, 昆仑芯的资本故事才翻开第一章。

互动话题:

您认为昆仑芯上市后能否超越寒武纪,成为国产芯片市值一哥?

若英伟达重返中国市场,您会选择国产芯片还是国际巨头?

欢迎在评论区分享观点。